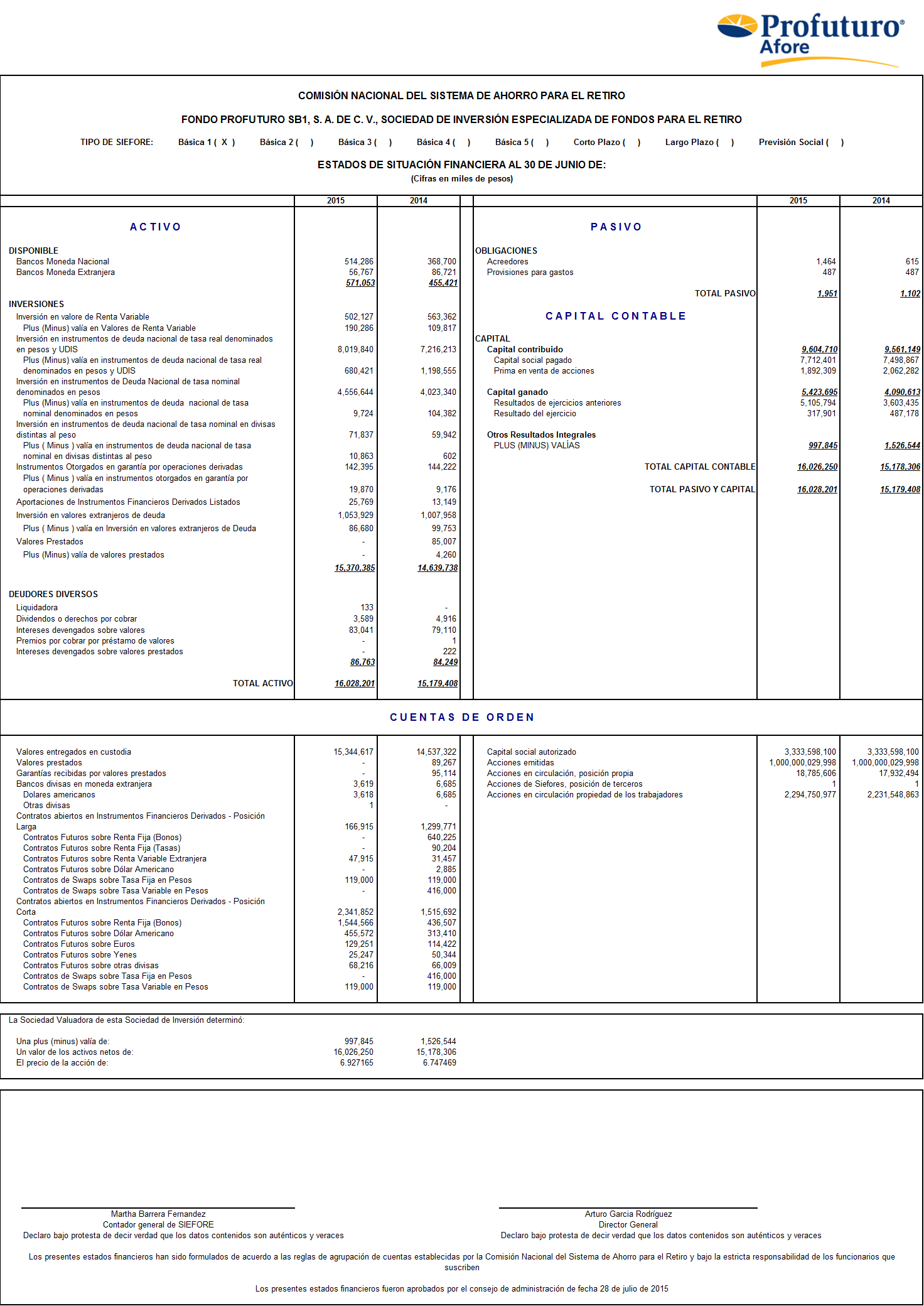

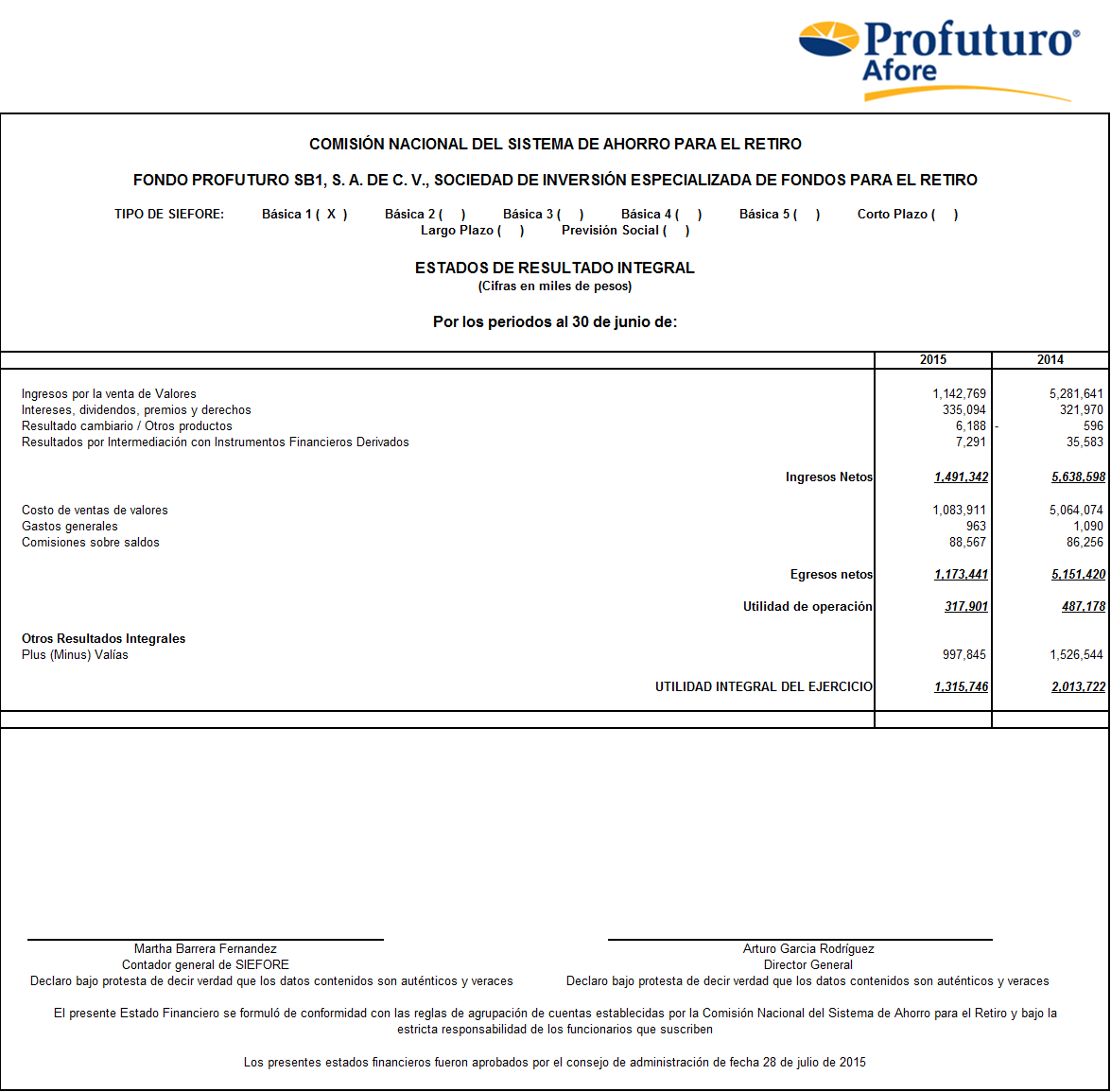

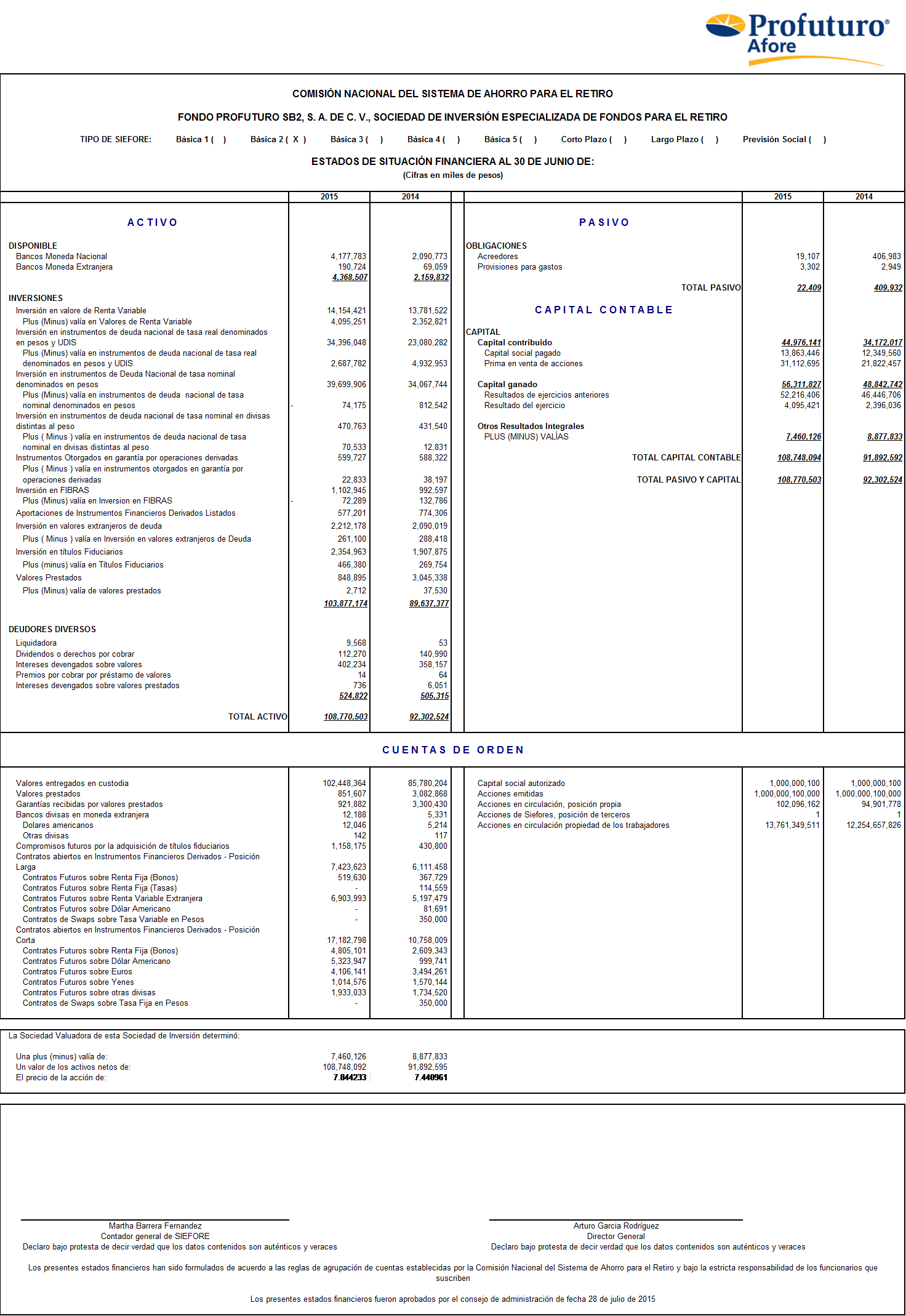

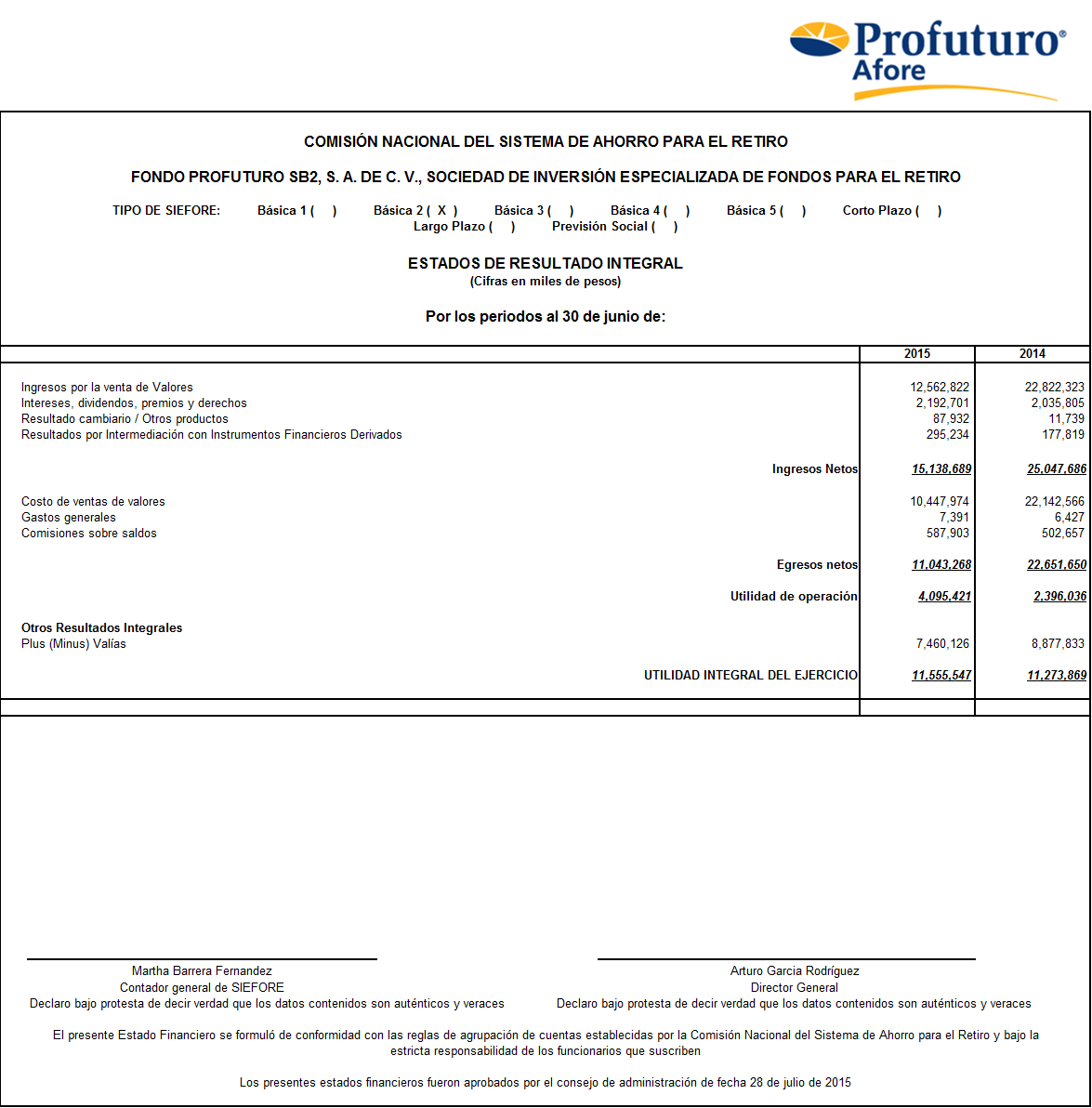

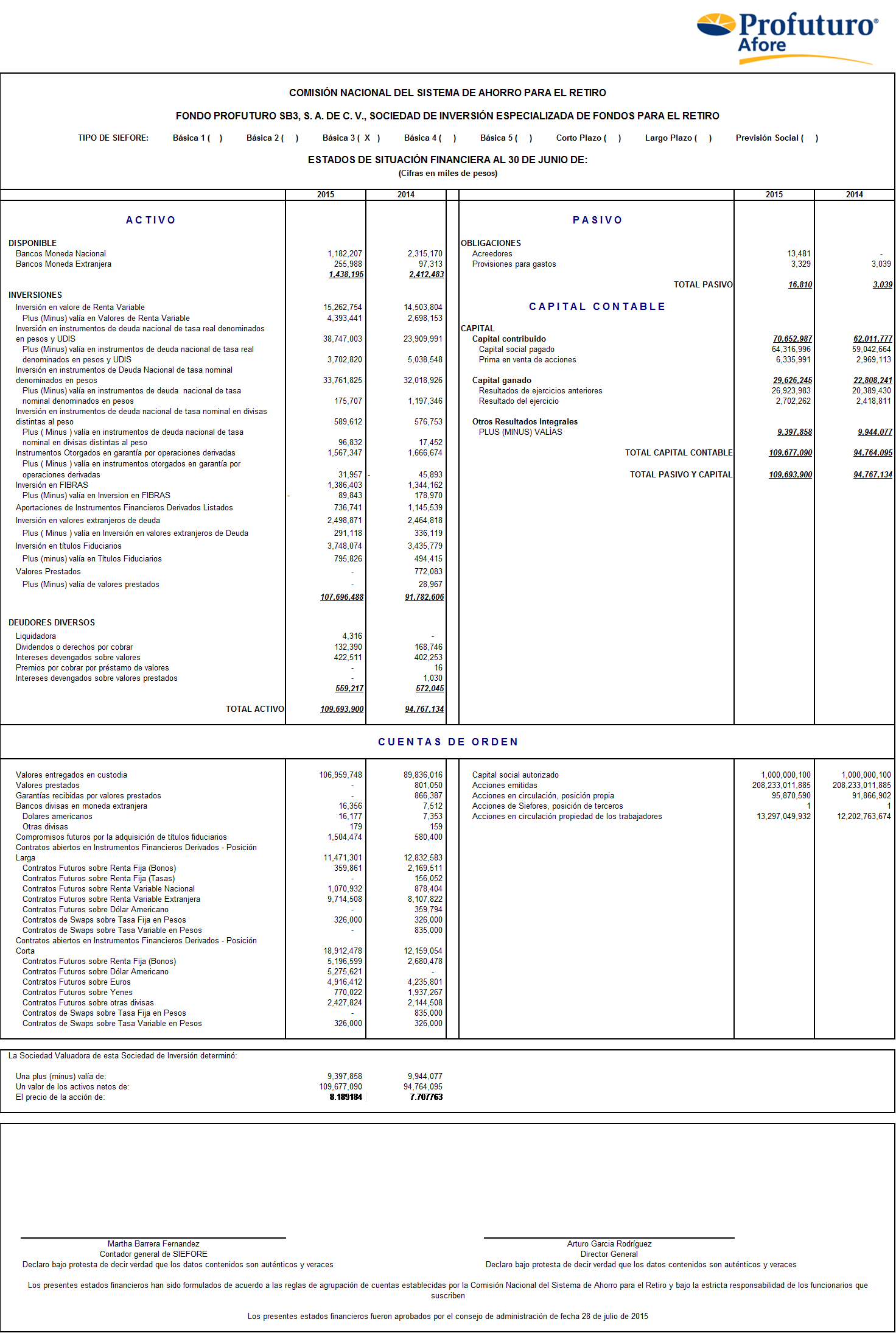

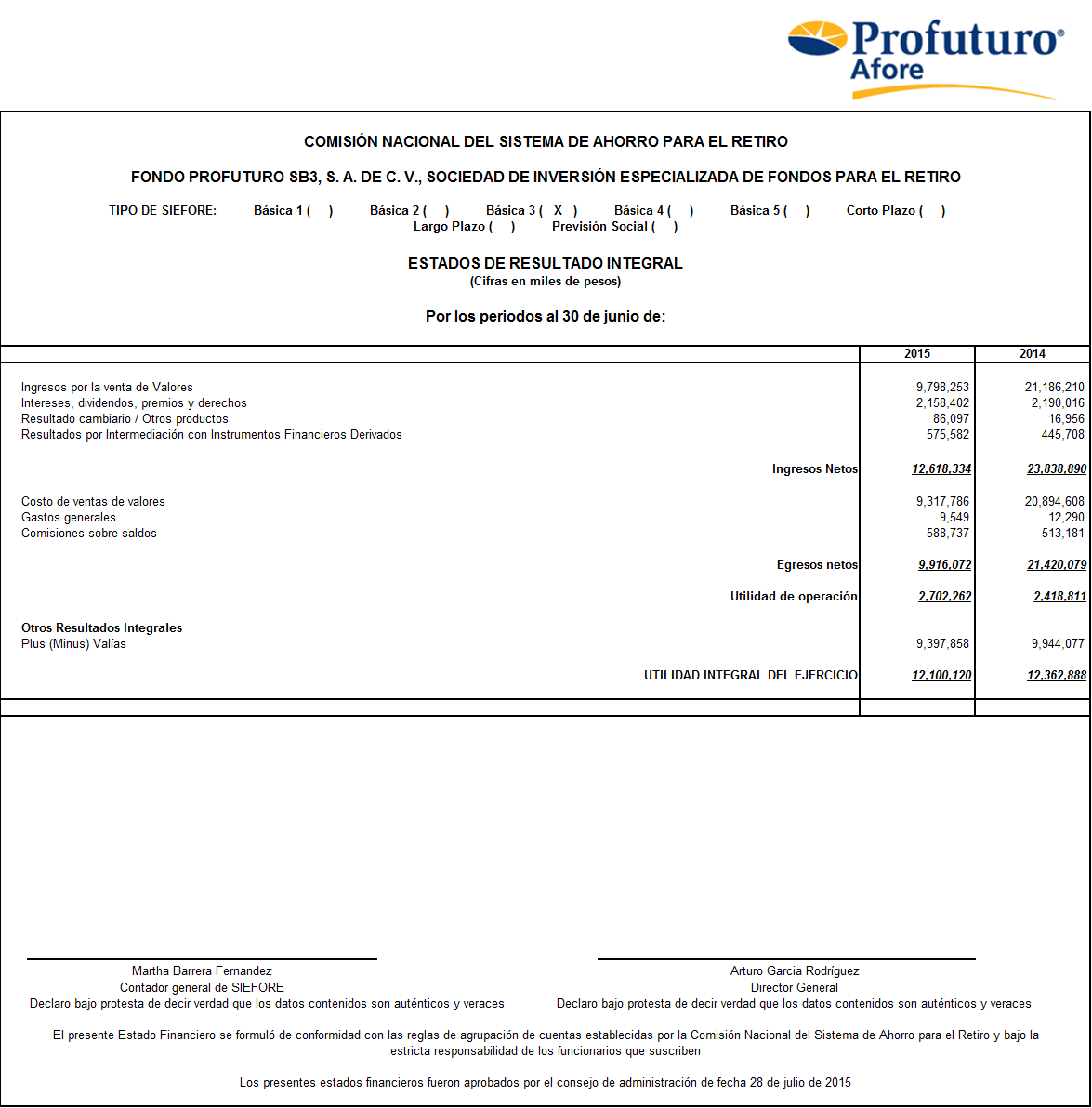

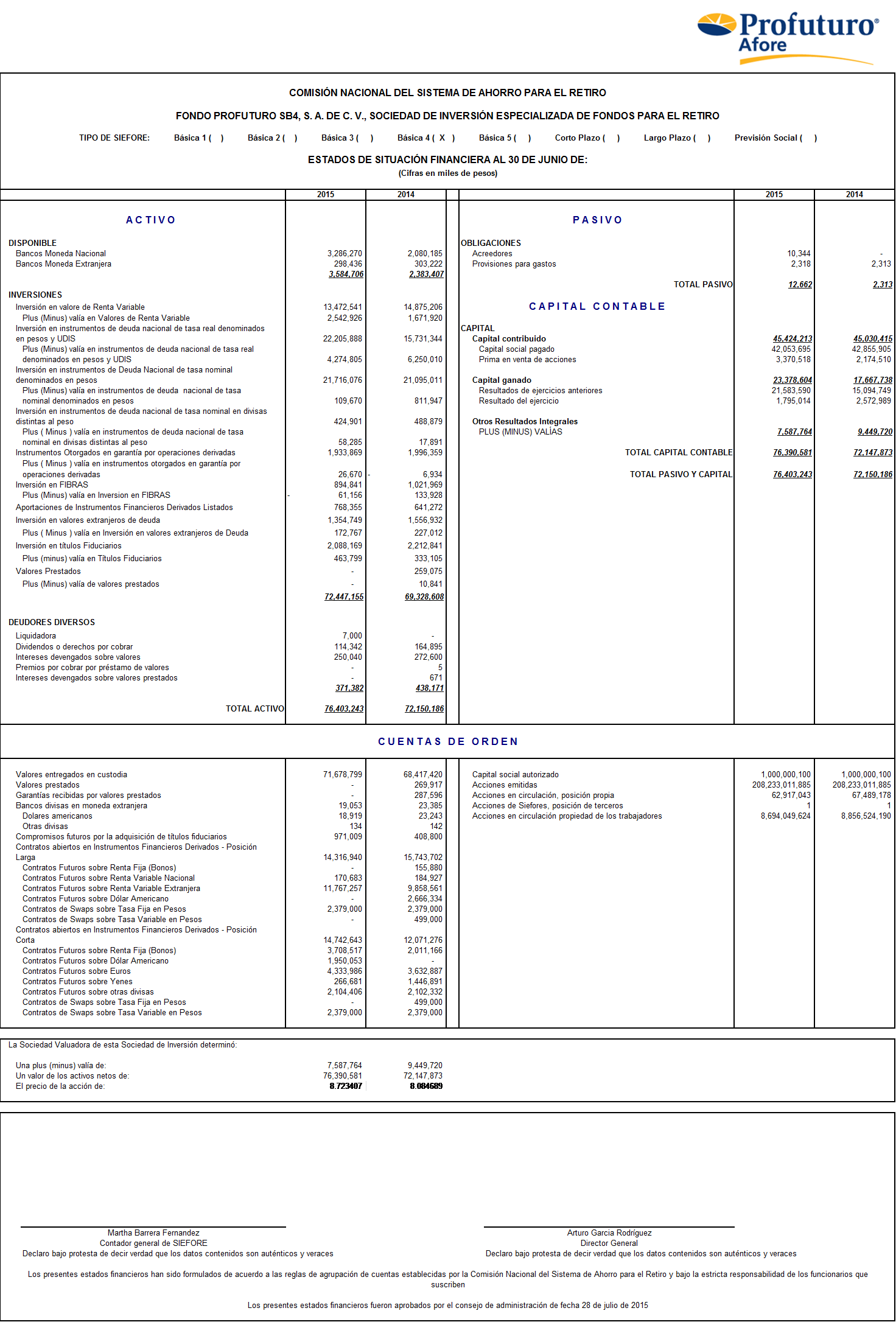

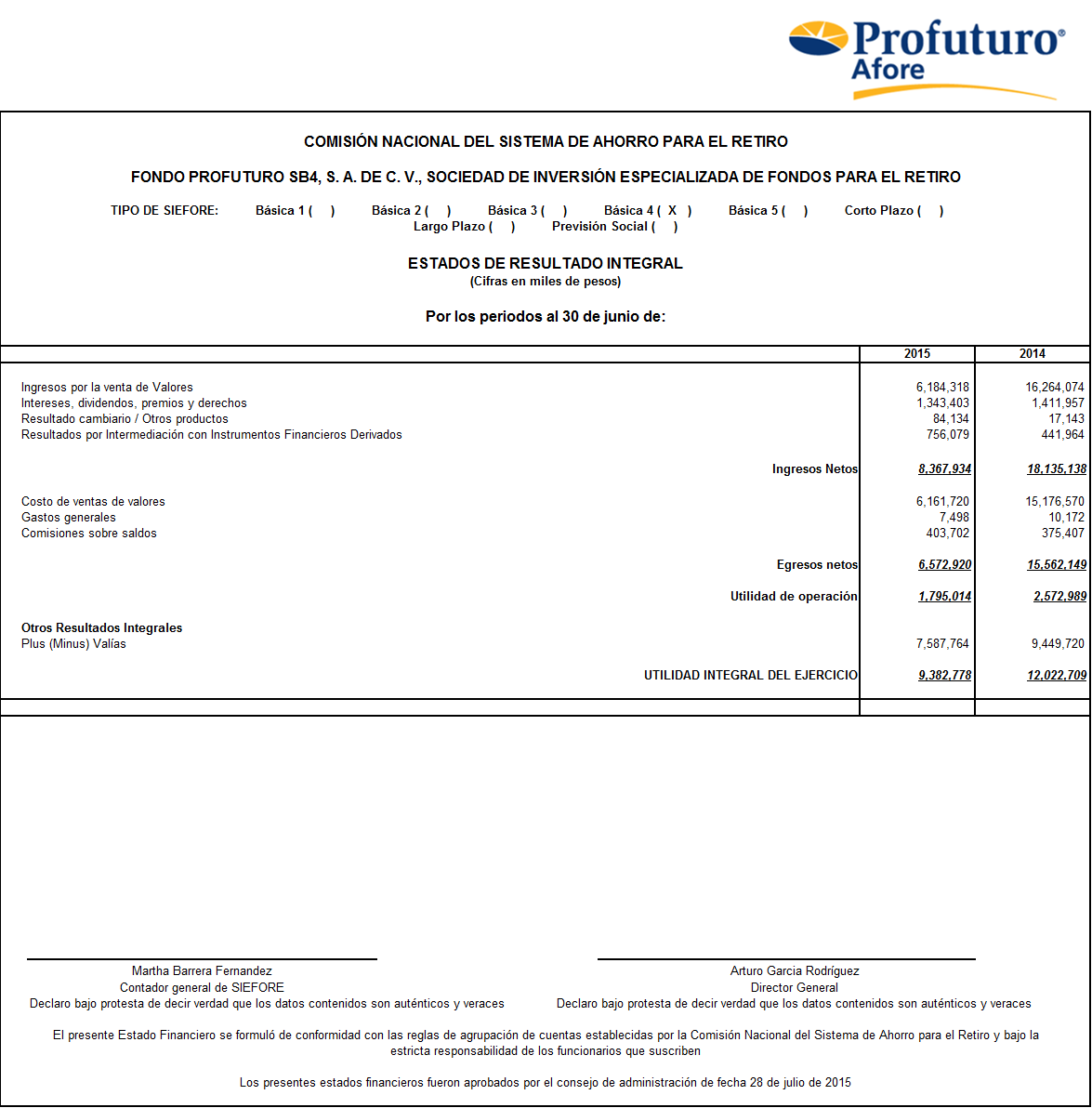

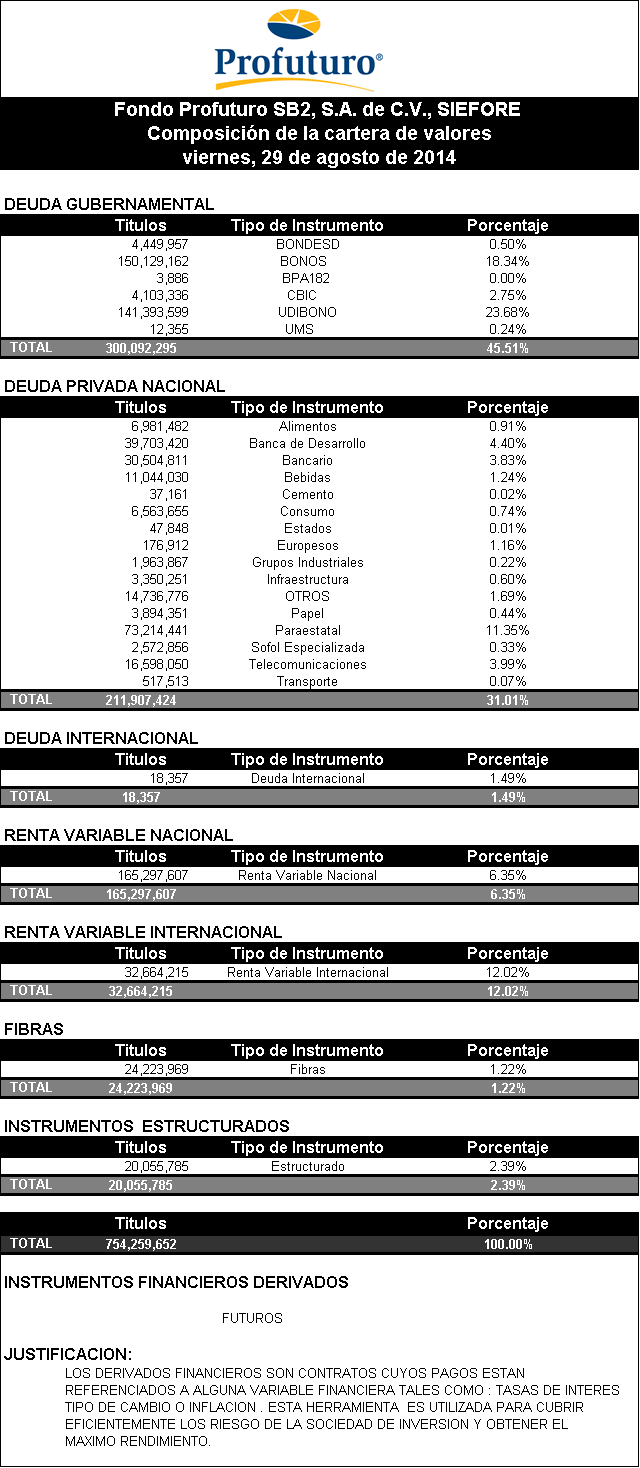

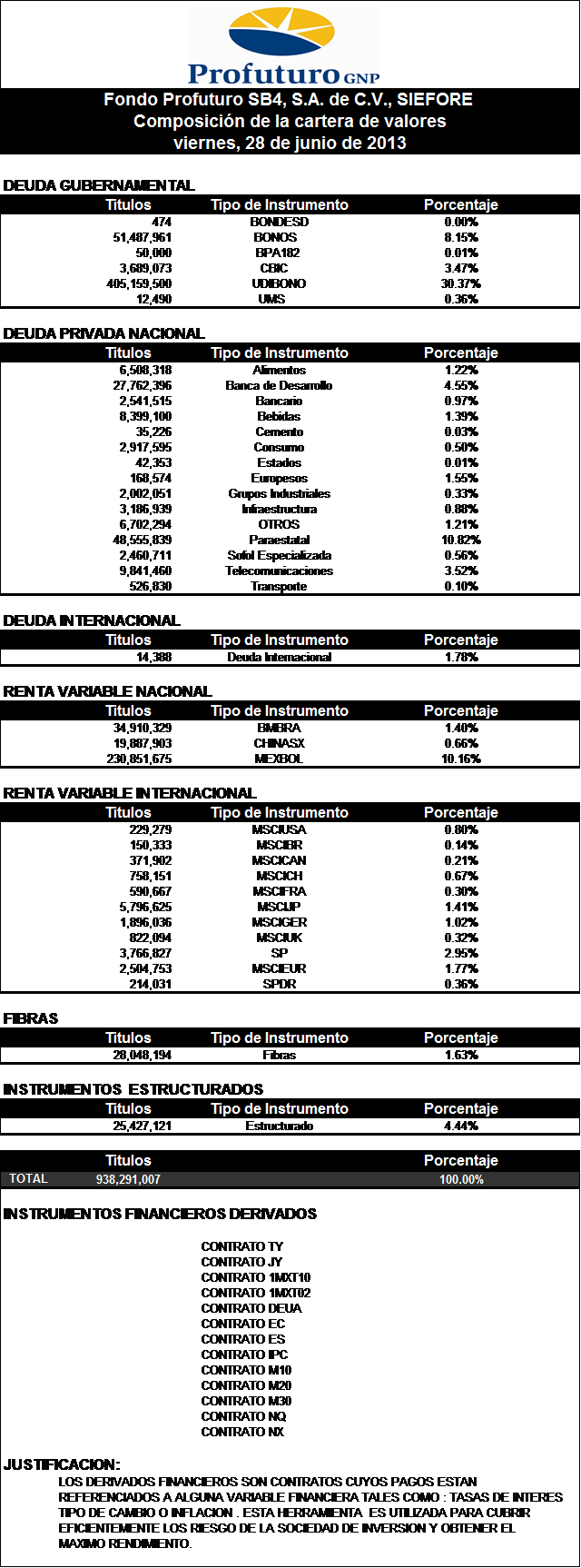

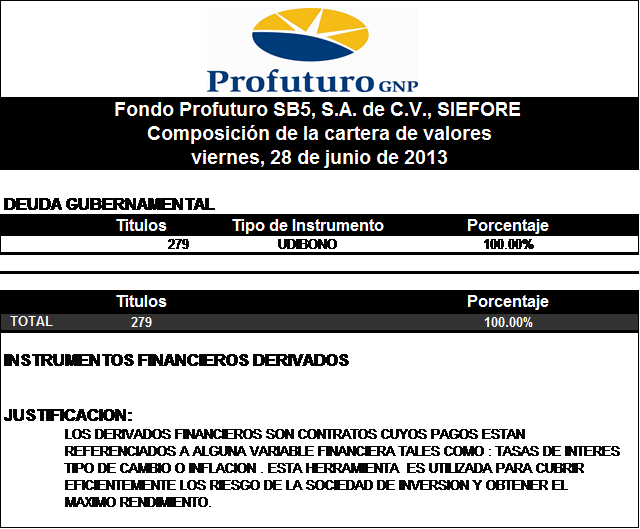

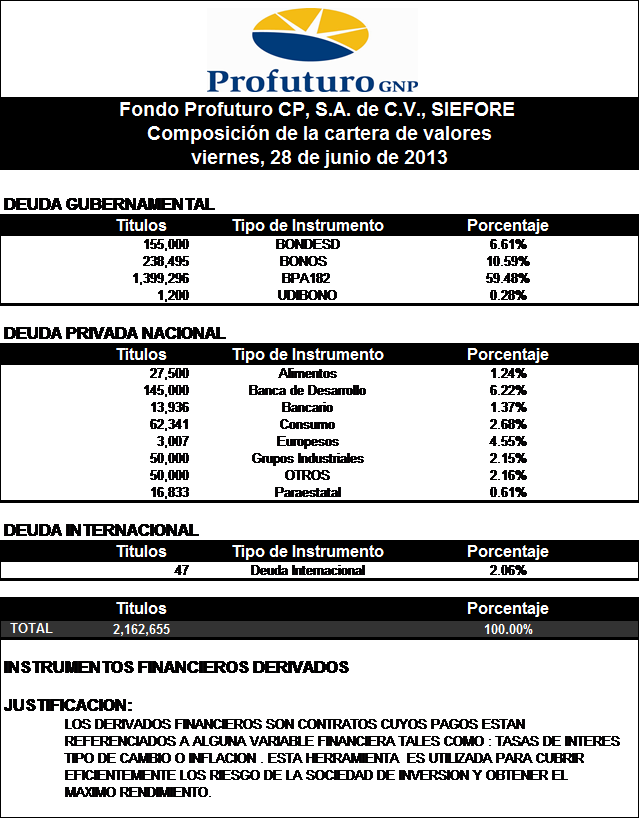

Portafolio de referencia

La disposición Décima de las Disposiciones de carácter general que establece el régimen de inversión, señala lo siguiente: “Las Sociedades de Inversión Básicas deberán definir un portafolio de referencia, acorde a las características de cada Sociedad de Inversión, mismo que deberá especificar la Clase de Activos Objeto de Inversión, de Divisas, liquidez, reglas de rebalanceo, gobernanza, la desviación máxima permitida de la cartera de inversión respecto de dicho portafolio, y la información que será revelada al público, así como las demás obligaciones que se establezcan en las disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro emitidas por la Comisión”.

Cada Sociedad de Inversión Básica y adicional contará con su portafolio de referencia. La determinación del portafolio de referencia así como los límites que se adopten, se hará de acuerdo a la naturaleza de cada fondo considerando el horizonte de inversión y composición por clase de activos más adecuados para invertir la cartera, la vigilancia y seguimiento se hará de manera independiente.

Gobierno del portafolio de referencia

El portafolio de referencia deberá ser aprobado por el Comité de Inversión con el visto bueno de la mayoría de los consejeros independientes

La ratificación o modificación del portafolio de referencia se presentará de forma anual para su aprobación, a los Comités de Inversión y Riesgos.

El portafolio de referencia así como los límites máximos de desviación permitidos serán definidos por activo y en nivel de tracking error.

Rebalanceo del portafolio de referencia

La revisión y rebalanceo del portafolio de referencia se hará cuando menos con una frecuencia anual o cuando las condiciones de mercado se consideren anormales. El portafolio de referencia tendrá que rebalancearse si el nuevo portafolio de referencia definido ya no se encuentre entre el 95-105% de los pesos definidos en el portafolio de referencia anterior o si el Comité de Inversión lo considera adecuado.

El nivel de desviación máxima del portafolio de referencia permitida, considerará un umbral de desviación del 5% y un rebalanceo anual para obtener el mejor resultado rendimiento/riesgo en el largo plazo.

Clases de Activos

Los Activos Objeto de Inversión considerados son los siguientes:

- Renta Fija

- Renta Fija Gubernamental

- Renta Fija Privada

- Renta Variable Nacional

- Renta Variable Internacional

- Estructurados

- Divisas

- Instrumentos bursatilizados

- Mercancías

- Estructuras Vinculadas a Subyacentes

- Operaciones de Liquidez

Divisas

Las divisas consideradas son las siguientes:

- Pesos (MXN)

- Dólar americano (USD)

- Yen japonés (JPY)

- Euro (EUR)

- Libra esterlina (GBP)

- Dólar australiano (AUD)

- Dólar canadiense (CAD)

Y otras divisas elegibles y de acuerdo con el régimen de inversión.

Clasificación de la liquidez de los instrumentos

La conformación del portafolio de referencia se clasificará de conformidad con métricas específicas de liquidación aprobadas por el Comité de Inversión. Considerando tres escalas cualitativas de referencia:

- Liquidez Alta

- Liquidez Media

- Liquidez Baja

Metodología para determinar Tracking Error

Para el cálculo del Tracking Error, la Administradora realizará el cálculo de acuerdo con la metodología aprobada por

el Comité de Análisis de Riesgos (CAR); la cual, usa como referencia la trayectoria de inversión, partiendo de la diferencia

entre el rendimiento ponderado por clase de activo del portafolio y el rendimiento de la misma clase de activo de la trayectoria

para un día determinado, que le llamaremos rendimiento en exceso.

ERji = wji,p x ji,p - wji,b

xrji,b

Dónde:

i, p = se refiere a la clase de activo i del portafolio

i, b = se refiere a la clase de activo i de la trayectoria de inversión o portafolio de referencia

La suma de los rendimientos en exceso de todas las clases de activo debe ser igual al rendimiento en exceso del portafolio

ERj p = RPj - RBj

=

N

∑

i=1

ERji

Dónde:

ERj p = es el rendimiento en exceso del día j

El tracking error se define como la desviación estándar del rendimiento en exceso del portafolio

respecto a la trayectoria de inversión

TEi = √

1

/

T - 1

T

∑

j=1

( ERji - ERi )2

Dónde:

ER = es el promedio de los rendimientos en exceso del periodo de análisis

El cálculo de la contribución al tracking error es similar al correspondiente de la contribución

por clase de activo del riesgo del portafolio, con la salvedad de que dicho cálculo, en este caso,

se realiza sobre el rendimiento en exceso de cada clase de activo de acuerdo con la siguiente fórmula

CTR_TEi =

COV ( ERji-T,j ERjp-T,j )

/

n - 1

Dónde:

COV ( ERji-T,j ERjp-T,j )

= es la covarianza entre el rendimiento en exceso por clasificación de la trayectoria de inversión o portafolio de

referencia y el rendimiento en exceso del portafolio

TEp = es el tracking error del portafolio

Una vez obtenidas las contribuciones efectivas de las N clases de activo, la suma de todas debe ser igual al tracking error

del portafolio

n

∑

i=1

CTR_TE i = TE p

Atribución del Rendimiento y la Atribución del riesgo

La Administradora contempla dentro de su Manual de Políticas y Procedimientos para la Administración del Riesgo

Financiero la metodología para calcular la atribución del rendimiento y la atribución del riesgo del portafolio de

referencia de la Sociedad de Inversión contra el portafolio de referencia.

Gráfica de la Trayectoria de Inversión

Se detalla una gráfica de los porcentajes de inversión de la Trayectoria de Inversión por edad.

- Sociedad de Inversión Básica de Pensiones (SBP)

-

- Sociedad de Inversión Básica SB 55 – 59

-

- Sociedad de Inversión Básica SB 60 – 64

-

- Sociedad de Inversión Básica SB 65 – 69

-

- Sociedad de Inversión Básica SB 70 – 74

-

- Sociedad de Inversión Básica SB 75 – 80

-

- Sociedad de Inversión Básica SB 80 – 84

-

- Sociedad de Inversión Básica SB 85 – 90

-

- Sociedad de Inversión Básica SB 90 – 94

-

")

- Sociedad de Inversíon Básica Inicial SBI

-

- Sociedad de Inversíon Adicional de CP

-

- Sociedad de Inversíon Adicional de LP

-

Impulsar la cultura de la administración de riesgos en la AFORE, estableciendo al efecto lineamientos que sean implementados para llevar a cabo la identificación, medición, monitoreo, limitación, control y divulgación de los distintos tipos de riesgos que enfrentan las SIEFORES en su actividad diaria.

Impulsar la cultura de la administración de riesgos en la AFORE, estableciendo al efecto lineamientos que sean implementados para llevar a cabo la identificación, medición, monitoreo, limitación, control y divulgación de los distintos tipos de riesgos que enfrentan las SIEFORES en su actividad diaria.

Instrumentar, difundir y asegurar la correcta aplicación de manuales de políticas y procedimientos para implantar eficazmente la administración de riesgos. Evitar conflictos de interés en las funciones involucradas en el proceso de inversión de los recursos de los trabajadores.

Instrumentar, difundir y asegurar la correcta aplicación de manuales de políticas y procedimientos para implantar eficazmente la administración de riesgos. Evitar conflictos de interés en las funciones involucradas en el proceso de inversión de los recursos de los trabajadores.

Implementar medidas de supervisión interna, de los órganos de gobierno, auditores, etc., para contar con información confiable y oportuna sobre el proceso de inversiones.

Implementar medidas de supervisión interna, de los órganos de gobierno, auditores, etc., para contar con información confiable y oportuna sobre el proceso de inversiones.